Análise Resultados BMGB4 2T25: Recuperação em Curso?

BMG apresenta ROAE de 14,3% no 2T25 (+3,5 p.p. vs 2T24). Analise os números, estratégia de seguros e perspectivas. Clique e confira!

RESULTADOS

8/28/20255 min read

Desempenho Financeiro

Rentabilidade em Ascensão

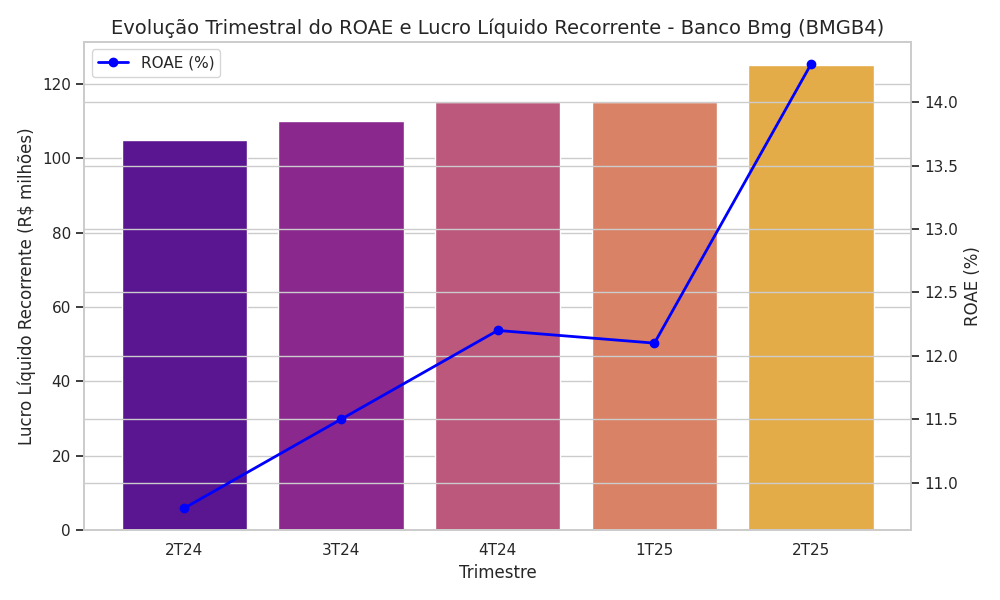

O primeiro semestre de 2025 marca um ponto de inflexão importante para o BMG. O lucro líquido recorrente acumulado atingiu R$ 240 milhões, crescimento robusto de 20,2% em comparação ao mesmo período de 2024.

Como destaca o próprio management: "No primeiro semestre de 2025, o Lucro Líquido Recorrente atingiu R$ 240 milhões, crescimento de 20,2% em comparação ao 1S24, refletindo a estratégia do Banco de geração sustentável de resultados".

O ROAE de 14,3% a.a. representa uma evolução notável. Para contextualizarmos, no 2T24 esse indicador estava em 10,8% a.a., uma diferença de 3,5 pontos percentuais que demonstra a eficiência das medidas implementadas pela gestão.

Margem Financeira: Estabilidade com Variações Pontuais

A margem financeira totalizou R$ 1.443 milhões no 2T25, com leve redução de 0,5% na comparação trimestral, mas crescimento sólido de 9,6% contra o 2T24. O mais relevante, contudo, é a margem financeira após o custo de crédito, que atingiu R$ 891 milhões, alta de 19,3% em relação ao mesmo período do ano anterior.

Essa evolução foi impulsionada principalmente pela melhoria na qualidade dos ativos e pelo crescimento das receitas dos produtos core, especialmente consignados e crédito pessoal.

Qualidade dos Ativos

A evolução da qualidade dos ativos é um dos aspectos mais positivos dos resultados. O índice de inadimplência Over90 caiu para 3,8%, redução de 0,8 pontos percentuais em comparação ao 2T24.

Esse movimento reflete não apenas a melhora natural do ciclo econômico, mas também a estratégia deliberada do banco de focar em carteiras de maior qualidade, reduzindo exposição a ativos menos rentáveis.

A despesa de provisão para perdas sobre a carteira média atingiu 4,6% a.a. no 2T25, redução significativa de 2,0 pontos percentuais em relação ao 1T25, evidenciando a melhora estrutural na qualidade do portfólio.

Estratégia em Foco: Seguros e Remix da Carteira

Seguros: O Segmento que Mais Cresce

O segmento de seguros continua sendo uma das apostas mais acertadas do BMG. Os números falam por si:

Bmg Corretora: Prêmios comercializados de R$ 265 milhões no 2T25 (+8,5% vs 2T24)

Bmg Seguradora: Prêmios emitidos de R$ 112 milhões (+30,5% vs 2T24)

A estratégia de diversificação através da Bmg Seguridade está se mostrando fundamental para aumentar o cross-selling e a rentabilidade por cliente. O índice de produtos por cliente atingiu 2,25, crescimento de 15% em relação ao 2T24.

Remix da Carteira de Crédito

A redução de 8,0% na carteira total no trimestre não deve preocupar os investidores. Trata-se de uma decisão estratégica focada em:

Diminuição do empréstimo consignado não estratégico nos EUA

Cessão de R$ 1,2 bilhão da carteira de antecipação do FGTS

Aumento da exposição aos consignados e crédito pessoal - produtos de maior rentabilidade

Essa estratégia de "remix" dos ativos está gerando resultados positivos, com melhora na rentabilidade geral da carteira.

Pontos de Atenção

Despesas em Alta

As despesas administrativas e operacionais merecem atenção. No 2T25, atingiram R$ 604 milhões, alta de 9,9% em relação ao 1T25 e 6,2% contra o 2T24. O índice de eficiência subiu para 53,9%, deterioração de 6,0 pontos percentuais no trimestre.

Embora o banco mantenha investimentos em tecnologia e automação de processos - com mais de 40 iniciativas de inteligência artificial em andamento - o controle de custos será fundamental para sustentar a melhora na rentabilidade.

Pressão Regulatória e Contingências

As provisões operacionais líquidas atingiram R$ 148 milhões no 2T25, aumento de 18,5% no trimestre. O banco continua enfrentando ações cíveis massificadas, embora tenha implementado medidas para mitigar novos processos, incluindo formalização por videochamada e uso de inteligência artificial nas defesas judiciais.

Gestão de Capital

O índice de Basileia de 12,7% está confortável, mas a gestão anunciou medidas para fortalecê-lo ainda mais. O aumento de capital de no mínimo R$ 35,4 milhões e no máximo R$ 49,5 milhões, anunciado em julho, deve impactar positivamente o índice entre 0,12 e 0,17 pontos percentuais.

O pagamento de Juros sobre Capital Próprio (JCP) de até R$ 58,3 milhões referente ao 2T25 demonstra o compromisso com a remuneração dos acionistas, equilibrando crescimento e distribuição de resultados.

Perspectivas

O BMG está claramente em uma trajetória de recuperação consistente. Com o ROAE se aproximando de 15% a.a., a instituição deve superar seu custo de capital nos próximos trimestres, gerando valor efetivo aos acionistas.

Os catalisadores principais são:

Consolidação da estratégia de seguros

Melhora contínua na qualidade dos ativos

Eficiência operacional através de tecnologia

Foco em produtos de maior margem

O recognition da Fitch Ratings, que elevou a perspectiva do banco de estável para positiva, reforça a solidez da estratégia implementada.

Para acompanhar a evolução do investimento em BMGB4, monitore:

[ ] Monitorar o ROAE: Verificar se a rentabilidade continuará em trajetória de alta nos próximos trimestres, com meta de sustentar acima de 14%.

[ ] Acompanhar o Capital: Observar o impacto do aumento de capital (mínimo de R$ 35,4 milhões) no Índice de Basileia e na geração de valor.

[ ] Analisar a Carteira de Crédito: Acompanhar o sucesso da estratégia de "remix" dos ativos e o crescimento dos produtos core (consignados e crédito pessoal).

[ ] Ficar de Olho na Eficiência: Observar se o banco conseguirá controlar o aumento das despesas para melhorar o índice de eficiência nos próximos períodos.

[ ] Seguros em Foco: Monitorar o crescimento do segmento de seguros e seu impacto no cross-selling e rentabilidade por cliente.

Veja também: Serena SRNA3 2T25: Receita dobra e prejuízo cai 38%

Este artigo apresenta uma análise técnica baseada nos resultados oficiais do 2T25. Não constitui recomendação de investimento. Sempre consulte um profissional qualificado antes de tomar decisões de investimento.

Análise de Resultados BMGB4 2T25: A Trajetória de Recuperação Ganha Força?

Resumo Executivo

O Banco BMG (BMGB4) apresentou resultados consistentes no segundo trimestre de 2025, reforçando sua trajetória de recuperação que vem se consolidando desde o ano passado. Com lucro líquido recorrente de R$ 125 milhões no trimestre (+18,9% vs 2T24), a instituição demonstra que sua estratégia de focar em rentabilidade sustentável está dando frutos.

O destaque fica por conta do ROAE de 14,3% a.a., que se aproxima cada vez mais do custo de capital da instituição. A melhora na qualidade dos ativos e o crescimento dos segmentos estratégicos, especialmente seguros, sinalizam que o banco está no caminho certo para gerar valor consistente aos acionistas.

Principais Indicadores

Análises

Veja mais

Notícias

© 2025. Todos os direitos reservados.

Nós respeitamos sua privacidade! No Bolso em Foco, seus dados estão sempre protegidos e usados de forma responsável. Saiba mais em nossa Política de Privacidade e entenda como cuidamos das suas informações.